| 환율상승, 아직 갈 길이 멀었다고 봐야 하는 이유(上) | ||||||||

| 입력 : 2008.08.19 11:16 | ||||||||

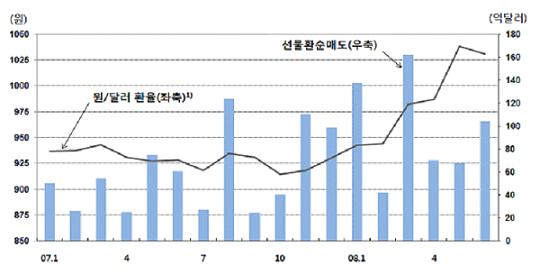

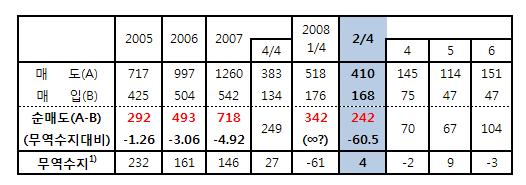

| [이데일리 이진우 칼럼니스트] 불과 몇 년 전만 하더라도 주가(지수) 및 금리와 달리 국내외 환율의 움직임은 시장이 뒤집어졌다고 여길 만한 경우가 아니면 신문과 방송에서 체크할 수 없었습니다. 그러나 어느덧 환율도 주가, 금리와 더불어 금융시장의 주요 가격변수 3대 축을 이루는 시절이 되었습니다. 주가나 외국인 매매동향 쳐다보며 외환거래 하는 것은 예나 지금이나 다름없지만 요즘은 주식 및 채권시장 참여자들의 환율에 대한 관심 또한 그 어느 때보다 큰 때라 하겠습니다. `이데일리`에서 귀한 공간을 할애해 주어 다시 칼럼을 올리게 되어 기쁘게 생각합니다. FX 시장의 흐름이 주된 이슈가 되겠으나 환율을 논함에 있어서 이제는 국내외 금융시장의 전반적인 동향을 두루 살피지 않고는 이야기를 풀어나가기 어려울 것입니다. 칼럼을 새로 시작하면서 먼저 2008년도 환율상승이 1040~1050원대 수준에서 끝날 수 없는 이유를 두어 차례에 걸쳐 정리할까 합니다. 이 시점에 환율 더 오를 수 있다는 내용의 글은 대다수 독자들에게 환영 받지 못할 것임을 잘 압니다. 그러나 아주 심각한 (달러) ‘수급불균형’상황에 처했음에도, 그래서 800원대 환율을 기정사실화 했던 2008년에 1,100원 이상의 환율도 각오해야 하는 위기상황임에도, 아직 너무나 느긋하고 나이브한 전망과 시장대응이 이곳 저곳에서 관찰되기에 욕먹을 각오하고 씁니다. 물론 그 동안 필자가 연간, 혹은 월간전망보고서 등을 통해 밝혀온 뷰(view)들에 불과하지만, 이 공간을 통해 좀 더 많은 분들이 서울 외환시장의 현실에 대하여 ‘진지한 고민’의 시간을 가질 수 있기를 기대합니다. 유가 내린다고, 어느 달 무역수지가 몇 억불 흑자로 돌아선다고 금방 하향안정화 될 달러-원 환율이 아닙니다. ◇ 서울 환시의 `드러난` 수급 불균형, 어느 정도인가? 달러/원 현물(spot) 시장에(즉, 서울 외환시장에) 달러가 얼마나 부족한가 하는 것은 다음 [표 1]만 일견해도 충분히 짐작이 된다.

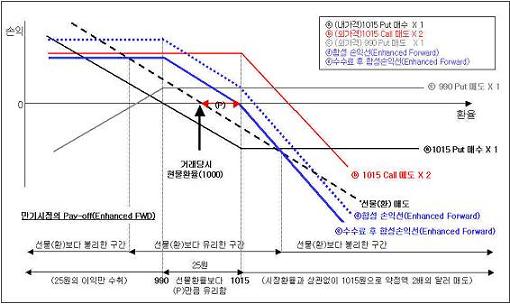

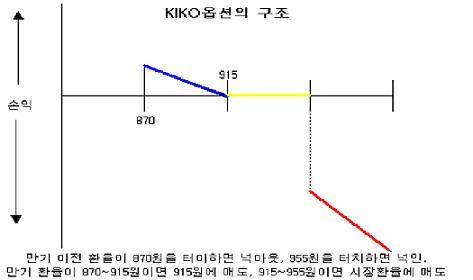

위 국내기업의 선물환 매매동향은 무엇을 시사하는가? 한 마디로 요약하자면, 국내 수출기업들은 향후 2~3년에 걸쳐 들어올 달러까지 이미 앞당겨 다 팔았다는 의미다. "서울에 달러 없다", "한국은행 `오퍼`말고는 이렇다 할만한 매물이 잘 안 보인다"는 은행권 딜러들의 얘기들도 과장이 아니다. 그리고 위 표는 앞으로 상당기간 정부가 발표하는 무역수지나 한국은행이 발표하는 경상수지 내의 상품수지를 읽어나감에 있어서도 주의가 필요함을 웅변한다. 예를 들어 3억 달러짜리 선박이 한 척 인도된 달에 3억 달러는 무역수지 등에 흑자요인으로 잡히겠지만 그 3억 달러가 이미 선물환 거래를 통해 시장에 기(旣) 매각되었다면 서울 외환시장의 수급구도에는 아무런 영향을 못 미친다. 즉, 어느 달의 수출이 380억 달러, 수입이 370억 달러, 그래서 무역수지가 10억 달러 흑자로 돌아섰다고 해서 당장 서울 환시 내의 달러 수급구도가 공급우위로 변하지 않는다는 얘기다. 오히려 위와 같은 경우에도 막상 외환시장 내의 달러 수급은 50 ~ 60억 달러 수요우위로 당국의 물량공급(`스무딩 오퍼레이션`이라는 이름 하에 이뤄지는 달러매도 개입)이 이뤄지지 않고 역내외 환투기 세력들의 준동(?)까지 가세하면 하루 10원 이상의 환율급등이 몇 날 며칠이고 이어질 수 있는 것이다. 환율이 급등한 지난 1분기와 2분기에도 국내 기업들의 `달러 앞당겨 팔기`는 여전했던 것으로 확인되는데, 여전히 수주호조를 보이는 중공업체를 비롯한 수출기업들의 선물환 매도가 공격적으로 이어진다면 환율은 떨어질 수도 있지 않는가라는 질문이 나올 수 있다. 이미 900원대에서의 매도 헤지가 (기회손실 개념이긴 하지만) 실패로 판명된 와중에 작금의 환율상승을 보면서 수출업체들이 무작정 매도 헤지를 지속할 것이라는 견해(좀 더 엄밀하게는 기대)에 동의할 수 없을뿐더러 설령 그런 식의 달러 앞당겨 팔기가 계속된다면 금년에 올라야 할 환율이 1~2년 뒤 시차를 두고 더욱 가파른 속도로 오르게 될 뿐이다. ◇ 서울 환시의 `숨어있는` 수급 불균형, 어느 정도인가? 위 [표1]만 봐도 아찔해지는데 여기에다 KIKO(Knock-In Knock-Out), 스노우볼(Snowball) 등의 이름으로 판매된 통화옵션 거래와 관련하여 앞으로 서울 외환시장에 유입될 달러수요까지 감안하면 아주 심각해진다. 선물환(forward)이나 통화선물(futures)을 통한 수출기업들의 `직선적` 매도 헤지는 그래도 양반이다. 아니다 싶으면 헤지 한 물량만큼 반대로 꺾으면 손절(loss-cut)이라도 칠 수 있다. 그러나 S-라인의 몸매(?)를 자랑하는 KIKO 통화옵션은 레버리지(leverage)를 쓴 만큼 환율의 방향이 반대로 치달을 경우 그 여파는 걷잡을 수 없이 커지게 되어 있다. 통화옵션 상품의 기본원리(Enhanced forward 및 KIKO 통화옵션의 경우)

통화옵션 상품을 기업들에게 판매하는 은행 입장에서는 천기누설이라 할 만한 위 그림들을 함부로 올려도 되는가라고 걱정해주시는 분들도 있겠지만 위 그래프들은 필자가 처음 제시하는 것이 아니라 이미 3년 전부터 만천하에 공개된 그림들이다. 이데일리는 지난 2005년에 `북극성의 환헤지`라는 일련의 칼럼 시리즈를 통해 레버리지를 활용하는 통화옵션에 숨어있는 위험성을 독자들에게 알린 바 있다. ☞`북극성의 환헤지` 칼럼 보기 수출업체들에게 팔린 타겟 포워드(Target forward)는 기본적으로 환율하락에 대비하는 차원에서 풋옵션을 한 개 사고 그 풋옵션을 사는 데 드는 비용을 콜옵션 두 개를 팔아 충당한다(기업들이 별도의 비용을 부담하지 않고 옵션 계약을 체결할 수 있다고 해서 제로 코스트(zero-cost) 옵션이라 불린다). 위에 제시된 인핸스트 포워드의 경우는 거기에다 풋옵션까지 하나 더 팔아 생기는 돈으로 그 당시 스왑 포인트를 감안하면 현물시세보다 낮게 형성될 수 밖에 없는 선물환율임에도 보다 유리한 가격(환율)에 업체들이 달러를 매도할 수 있는 상품을 만들 수 있었던 것이다. 기본적인 원리에 약간의 `기술`만 가미되면 가능한 상품구도다. 그리고 환율이 하락이 아닌 상승 쪽으로 돌아서면 레버리지를 많이 쓴 만큼 기업들의 손실도 덩달아 커지게 되어있다. 콜옵션을 두 개 팔았으니 매달 원금의 두 배에 해당하는 달러를 높은 시장가격에 사서 낮은 행사가격(지정가격)으로 팔아야 한다. 콜옵션 4개를 팔아 만든 상품이라면(그래서 환율하락 시에는 엄청난 환차익을 누릴 수도 있었던) 원금의 4배에 해당하는 달러를 울며 겨자먹기 식으로 사서 헐값에 넘겨야 한다. 이미 공개적으로 공시된 12월 결산법인 62개사의 상반기 파생상품 손실을 집계하니 1조 2600억원에 달한다는 보도가 나왔다. 거래소 상장기업의 경우 파생상품 손실이 자기자본의 5% 이상일 때, 코스닥 기업은 자기자본의 10% 이상일 때 공시하도록 되어 있으니 자기자본 규모가 큰 대기업들이나 아직 미상장 중소 수출업체들의 드러나지 않은 파생상품 관련 손실은 짐작이 안 될 정도다. 물론 통화옵션 상품들은 환율하락기(달러약세기)에는 기업들에게 짭짤한 환차익을 누리게 해주었던 첨단 금융기법이다. 그러나 그저 먹을 일 없는 세상 살아가면서 우리에게 장기적으로 필요한 것은 남들이 모르는 대단한 선진(?) 금융기법이 아니라 `건전한 상식`임을 회사의 명운을 걸고 뼈아프게 배우고 있는 중이다. 오늘은 드러난 수급에서나 여기저기 숨어있는 수급에서나 2008년 서울 외환시장의 달러 수급구도는 절대적으로 수요우위(달러공급 부족)임을 확인하고 마무리한다. 다음 칼럼에서는 주요국 통화 및 아시아 주변국가들의 통화 흐름과 대비해 보나 기술적으로 살펴보더라도 아직 원화약세(환율상승)의 갈 길이 멀었음을 확인하고자 한다. |