환율상승, 아직 갈 길이 멀었다고 봐야 하는 이유(下)

[이데일리 이진우 칼럼니스트] 환율, 어디까지 오를 수 있는가?

"환율이 너무 빨리 오르고 있는 것 아닌가?", "유가도 내리고 정부도 달러매도 개입에 나서는데 이렇게까지 환율이 급등할 이유가 있는가?", "또 외환시장에서 쏠림현상이 나타나고 있는 것 아니냐?"… 달러-원 환율의 가파른 상승에 많은 분들이 질문하는 내용입니다. 이는 서울 외환시장에 지난 수 년 동안에 걸쳐 누적된 ‘비정상’과 `왜곡`에 대한 이해 없이 지금 당장 나타나는 현상에만 눈길을 주면 생길 수 있는 의문이기도 합니다.

환율의 상승속도가 걱정스러울 정도로 빠릅니다(특히 10년 전 IMF 외환위기를 겪었던 나라이기에 더욱 그러합니다). 그러나 지금 달러-원 환율은 이 정도로 급하게 오를 만한 이유가 충분히 있고(지난 8월 19일에 올린 칼럼에서 수급구도 상 달러가 부족하다는 가장 큰 이유를 살펴보았음), 아직은 쏠림현상이라고 단정짓기에는 이르며 `지난 수 년간 이뤄졌던 과도한 쏠림현상에 대한 후유증이 현실화되고 있는 시기`로 인식해야 합니다. 1100원을 가시권에 둔 현 시점에서 달러-원 환율이 어디까지 오를 수 있을 것인지 점검해 봅니다.

◇ 원화의 약세가 가장 빠르게 진행되고 있다는데…

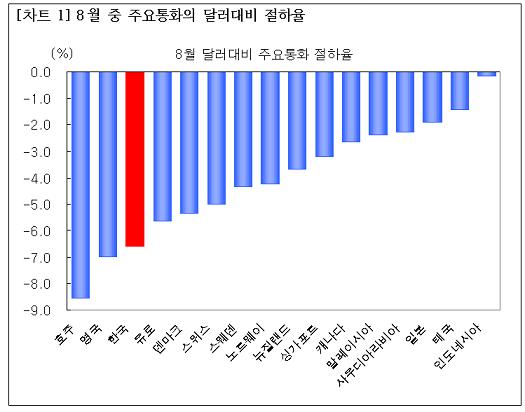

8월 중 달러-원 환율이 급등하면서 원화는 세계 통화들 중 상당히 약한 통화(weak currency)가 되어버렸다. [차트 1]은 오늘 아침 모 매체에서 보도된 주요 통화들의 美달러 대비 절하율(7월 말 환율 vs 8월 25일 환율)을 보여주고 있다.(환율의 변동을 퍼센트로 표시하는 것과 절상(하)율로 표시하는 것에는 계산상 차이가 있어 다소 부정확한 수치이기도 하지만 큰 흐름을 짚어 나가는 데에는 지장이 없어 보도된 수치로 그래프화 하였다)

|

원자재 가격도 추락하고 고금리 통화로서의 위상도 약화되고 있는 호주달러의 절하율이 제일 큰 것은 그럭저럭 이해가 된다. 미국의 경기침체가 시차를 두고 유럽 및 아시아로 번지기 시작하면서(거기에다 ECB가 금리를 낮출 수도 있다는 전망도 부각되면서) 유로화도 그 간의 달러대비 강세를 접고 하산길에 접어들었다. 그런데 아시아 주변국 통화들의 절하율을 보니 자존심 상한다. 태국, 말레이시아, 인도네시아 이런 나라들의 통화보다도 우리 원화가 못하단 말인가?

|

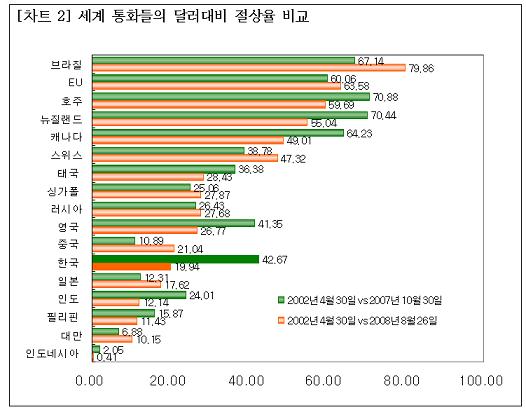

그러나 흥분은 잠시 접어두고 [차트 2]도 한 번 찬찬히 뜯어보자. 이른바 글로벌 달러약세(Global Dollar Weakness)가 시작된 2002년 4월부터 작년 10월 말(달러-원 환율이 900원을 ‘몇 초 동안’ 깨던 시점)까지 원화의 절상율은 무려 43%에 육박하면서 아시아 통화 중 최고로 강한 통화(strong currency)였다. 그토록 달러약세를 외쳐왔어도 엔화의 절상율은 12%대였고(엔 캐리 트레이드가 주된 배경을 이룬다) 주구장창 절상 흐름만 이어온 중국 위안화도 11%에 못 미치는 절상율을 기록했다(중국 특유의 만만디 전략과 고집이 만들어낸 결과다). 우리 원화는 그러면 뭐가 그리 잘나서?...... 지난 번 칼럼에서 설명했듯이 대한민국 수출기업들은 모두 몇 년치 달러를 앞당겨 팔기만 하고 수입업체들은 어떡하든 달러결제를 뒤로 미루기만 했기에 가능했던 결과다.

그러던 달러-원 환율이(그래서 그저 떨어지기만 하던 엔-원, 유로-원 환율이) 작년 11월부터 돌아서기 시작했고, 달러-원 환율은 글로벌 달러시세가 약세를 보여도 오르고 글로벌 달러가 강세를 보이면 덩달아 더 오르고 하면서 어느덧 800원대를 노리던 환율이 1,100원대 진입을 눈 앞에 두고 있다. 그래 봐야 아직도 아시아 통화들 중에서는 태국, 중국 다음으로 높은 달러대비 절상율을 기록 중이다. 연초 외환당국 고위 관계자들이 언급하던 ‘과도하게 절상되었던 달러-원 환율이 정상화되는 과정’에 접어든 것이다. 맞는 말을 해도 그 말을 하는 시점의 주변여건이나 상황이 어떠한가에 따라 그 말에 대한 평가와 세상의 시선은 달라진다. 모두가 팔아두기만 하고 환율하락에만 대비해 놓고 있는데, 환율이 오를 수 있으니 대비해야 한다는 이야기는 반갑지도 않았고 듣고 싶지도 않았던 것이다.

◇ 환율, 어디까지 오를 수 있나?

|

두텁던 구름대(陰雲)가 작년 하반기로 접어들면서 급속도로 얇아졌다. 환율이 조금이라도 오르면 팔겠다던 세력이 구름대의 두께로 나타났다고도 해석할 수 있는데, 그러한 매물 압박도 한계에 달한 것이다. 그리고 시장이 돌아서면서 이제는 구름대가 양운(陽雲)으로 바뀌었다. 밀리면 사겠다는 세력이 나타날 수 있는 지지선을 의미한다. 일단 시장의 추세가 꺾이면 기존의 추세에 대한 조정(correction)으로서 어느 정도까지 갈 수 있는가를 짚어보는 데에는 피보나치 조정비율이 유용하다. 2004년 10월 개입 중단 이후의 하락 폭에 대하여 한 번 짚어보면 2005년 고점(1,062.30원)과도 맞물리는 61.8% 조정 레벨은 이미 돌파되었다. 1,060원대가 돌파되면서 갑자기 `묻지마 매수세`가 유입되는 것… 이것은 어느 시장에서나 크리티컬 레벨이 돌파된 이후에 나타나기 마련인 시장의 속성이기도 하다.

|

차트인용 : Reuters

그러면 좀 더 시각을 키워보자. 2002년 4월, 글로벌 달러약세가 시작할 무렵부터의 환율 낙폭에 대한 조정 가능 레벨은 어디까지일까? 절묘하게도 2004년 10월 개입중단 이후의 낙폭에 대해 61.8% 조정레벨로 나타나는 2005년 고점 근처는 2002년 4월 이후의 낙폭에 대해서는 38.2% 조정레벨이 된다. 기술적 분석가들에게는 전율이 흐르는 그림이다. 그렇다면 시간과 속도의 문제일 뿐 1,100원대 진입은 불가피해 보인다. 50% 조정이 1,116원 근처로, 그 이전에 2001년 식목일 직전까지의 환율급등 이전에 크게 쌍바닥(Double-bottom)을 이뤘던 1,104원 근처도 공방이 있으려면 있을 수 있겠다.

그나마 이 정도에서 환율급등이 그치고 시장이 안정세를 찾아갈 수 있다면 많은 기업체들과 정책당국도 한 숨 돌리게 된다. 그러나 9월 들어 우리의 기대나 희망과는 달리 글로벌 신용경색이 악화되면서 달러자금시장(Money market)에서 달러 유동성 부족이 심화된다면 그 때 가서는 기술적 분석도 무의미해지는 장이 될 수 있다. 900원대에서 환율이 공방을 펼치고 1,000원대 초반에서 환율이 놀고 있을 때 1,100원도 갈 수 있다는 ‘롱 뷰’는 얼마든지 외칠 수 있다. 그러나 1,100원을 한 걸음 앞에 둔 시점에 이 환율이 자칫 어그러지면 얼마까지 갈 수 있다고 쓰는 데에는 쓰는 자에게도 이제는 부담이 따른다.

칼럼 주기가 일주일도 멀다 싶게 느껴질 수 있는 8~9월이 될 것으로 보인다. 오늘은 여기까지…환율이 하락세로 돌면서 안정을 찾을 수 있는 요인이나 변수가 대내외적으로 발생했으면 하는 바람은 달러 한 푼 안 들고 있고 당장 어디 보내야 할 달러가 있지도 않은 필자에게도 있다. 그러나 그 요인이나 변수가 눈에 띄지 않아 안타깝다. 자칫 눈 뜨고도 코 베이는 장세가 이미 들이닥친 것 아닌가 하는 우려를 떨칠 수 없다.